煤电产能过剩背景下的政策导向与企业转型发展策略

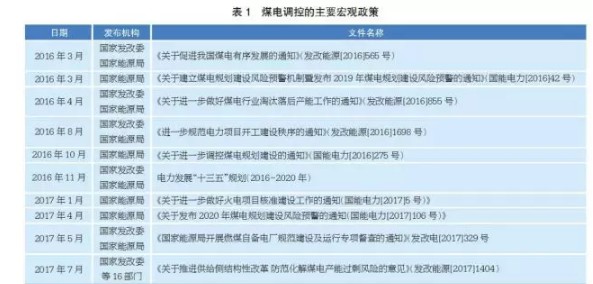

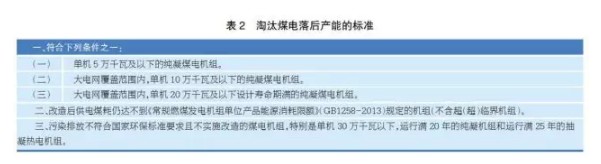

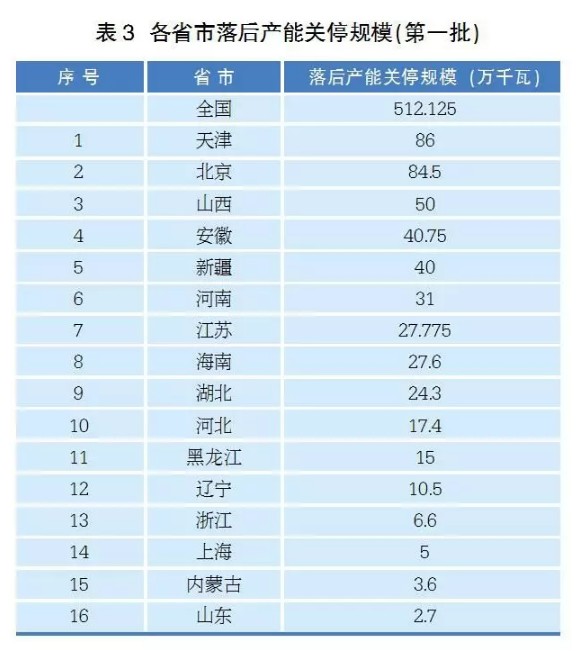

随着供给侧改革的不断深入推进,继化解钢铁煤炭产能过剩之后,作为煤炭利用的主要方式,煤电产能过剩的问题也随之跃入改革的视野。自2016年以来,国家陆续出台了一系列规范、调控煤电发展的宏观政策,特别是随着《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》(发改能源[2017]1404号,简称1404号文)的发布,控煤之势愈演愈烈。结合煤电企业发展实际,通过对一系列控煤政策的解读,提炼政策要点,并对今后的趋势进行估判,进而探讨煤电企业的转型发展策略与路径显得尤为重要。 1404号文及相关政策解读 基于电力供需宽松、煤电利用小时数逐年下降、煤电规划建设规模较需求偏大,以及环境约束日益增强等方面的综合考量,自2016年开始,国家制定了一系列控制煤电发展的政策措施,而1404号文的出台,则是从全方位作出了归纳与总结,进一步强调了防范化解煤电产能过剩工作的目标、任务和政策措施(见表1) 工作目标 1404号文中提出,“十三五”期间,将停建缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦;实施煤电超低排放改造、节能改造及灵活性改造分别为4.2亿千瓦、3.4亿千瓦和2.2亿千瓦。至2020年,全国煤电装机规模力争控制在11亿千瓦以内。煤电平均煤耗降至310克/千瓦时。这与《电力发展“十三五”规划(2016~2020)》基本保持一致。 从1404号文公布的煤电调控任务落实情况来看,已停建缓建煤电规模1.0635亿千瓦,关停淘汰落后产能0.0512亿千瓦。此外,2017年1月9日,国家能源局针对13个省市新建煤电项目下达的停建清单,涉及85个、1.0245亿千瓦的煤电项目需停建或缓建,累计停缓建煤电规模已达2.088亿千瓦,“十三五”期间的目标任务完成得到了充分的保障。但是,截至2016年底,我国煤电装机规模已达10.5388亿千瓦,至2020年,11亿千瓦的调控目标显得不容乐观。由此可见,“十三五”煤电调控的重点将会集中于“严控增量、优化存量”两个方面。 重点任务 从“严控增量”来看,1404号文提出了“从严淘汰落后产能、清理整顿违规项目、严控新增产能规模”三大重点任务。其中,淘汰落后产能与清理整顿违规项目是“严控增量”的基础保障,同时也是衡量新增产能规模的决定要素之一。 关于淘汰落后产能,在国家发改委、能源局下发的《关于进一步做好煤电行业淘汰落后产能工作的通知》(发改能源[2016]855号)中,根据机组容量和类型,使用年限、煤耗以及环保标准,已作出了明确规定,具体如表2所示。 同时,通知中指出,被淘汰的煤电机组可以参与等容量替代,并可跨省(区、市)统筹使用,这将成为决定新增产能的关键要素。而不参与等容量替代的机组仍可享有不超过3年的发电权(1404号文中规定为最多不超过5年),并可通过发电权交易获得一定经济补偿。此外,对于承担供热任务的抽凝机组,在关停后将推动建设背压式机组以替代,并鼓励运行未满15年且具备改造条件的纯凝煤电机组,改造为符合产业政策的热电机组。1404号文中公布的各省(区、市)关停落后产能规模(第一批)如表3所示。 关于清理整顿违规项目,在1404号文和国家能源局下发的《关于进一步调控煤电规划建设的通知》(国能电力[2016]275号)、《关于进一步做好火电项目核准建设的通知》(国能电力[2017]5号)中明确规定了五大类违规项目,一是未纳入规划;二是纳入规划未核准(未核先建);三是已核准但未取得开工必要文件(手续不全);四是违规核准;五是批建不符。例如,神华国华广投北海新建项目因手续不全而被停建。 除上述违规项目以外,自备燃煤电厂也被纳入清理整顿的范畴。在国家发改委发布的《关于加强和规范燃煤自备电厂监督管理的指导意见》(发改经体[2015]2752号)中,从科学规范建设、加强运行管理、承担社会责任、加强综合利用,以及推动升级改造等方面,对燃煤自备电厂作出了明确的规定。1404号文出台后,结合防范化解煤电产能过剩的工作要求,国家发改委、能源局下发了《关于开展燃煤自备电厂规范建设及运行专项督查的通知》(发改电[2017]329号),督查内容主要包括,燃煤自备电厂规划建设、运行管理、承担社会责任以及节能减排等方面的情况。其中,重点督查未按照核准要求建设、未核先建、批建不符、公用电厂违规转为自备电厂,以及未达开工条件建设等违规建设运营情况。 关于严控新增产能规模,则是“严控总量”乃至煤电整体调控的重中之重,其核心原则为“强化煤电项目总量控制,所有燃煤发电项目都要纳入国家依据总量控制制定的电力建设规划(含燃煤自备电厂)”,而总量控制的依据可分为“电力电量平衡测算”和“煤电规划建设风险预警机制”两类。 “电力电量平衡测算”主要是衡量各省(区、市)电力电量的供需情况,以判断区域内电力电量的“盈余”或“缺口”。国家发改委、能源局在发布的《关于促进我国煤电有序发展的通知》(发改能源[2016]565号)中指出,电力电量平衡测算存在电力盈余的省份以及大气污染防治重点区域,原则上不再安排新增煤电规划建设规模;而对于经电力电量平衡测算确有电力缺口的省份,应优先发展本地非化石能源发电项目,充分发挥跨省区电力互济、电量短时互补作用,并采取加强电力需求侧管理等措施,减少对新增煤电规划建设规模的需求。 “煤电规划建设风险预警”的指标体系分为煤电经济性指标、装机充裕度指标和资源约束指标三类,据此确定最终风险预警结果,并用于指导各省(区、市)煤电规划建设。预警程度由高到低分为红、橙、绿三类,预警目标年为发布年的3年后。 2016年3月17日,国家能源局发布了2019年煤电规划建设风险预警(国能电力[2016]42号)。在全国33个省(市、区)中,仅江西、安徽和海南的风险预警为绿色,湖北一省为橙色;而在2017年4月20日发布的2020年煤电规划建设风险预警(国能电力[2017]42号)中,仅湖南和海南为绿色,河南、湖北、江西和安徽四省为橙色。 1404号文中明确指出,预警等级为红色、橙色的省份,不再新增煤电规划建设规模;若需新增,应在淘汰落后产能的基础上“先停后增、等容量替代”;京津冀、长三角、珠三角等区域禁止新建自备燃煤电厂。同时,除国家级示范项目首台(套)机组外,自用煤电项目(含燃煤自备项目)一律暂缓核准和开工建设。 此外,1404号文指出,要落实分省年度投产规模,可选择停建、延迟投产,或暂不并网发电的方式;严控煤电外送投产规模,原则上优先利用现役机组,2020年底前已纳入规划的基地外送项目投产规模原则上减半(见表4)。 从“优化存量”来看,1404号文中提出,要加快机组改造提升,主要包括超低排放改造、节能改造和灵活性改造。同时,要求东、中、西部地区分别于2017年、2018年和2020年底前完成具备条件机组的超低排放和节能改造工作。而灵活性改造的目的主要是在于机组调节能力的提升,进而提高系统运行效率,例如调峰、调频能力等。 除上述的工作目标和任务以外,1404号文中也制定了相应的政策措施。在产业支持方面,提出要在完善电力容量市场、辅助市场等电力市场机制的基础上,通过补贴的形式,对承担调峰任务的煤电机组,以及非供暖期停发的背压式机组予以补偿;列入关停计划的机组可参与等容量替代,而不参与等容量替代的机组将享有最多不超过5年的发电权,并可以通过发电权交易获取经济补偿。在产业运营模式方面,仍遵循“做大、做强、做优”的发展理念,鼓励大型发电集团企业的重组整合,充分发挥煤、电等产业链上下游的协同效应,并通过煤、电企业的长期协作,以确保煤炭价格的稳定。同时,支持通过资产重组、股权合作等多种方式,整合煤电资源。在金融支持方面,鼓励加大对煤电企业结构调整和升级改造的信贷支持力度,同时禁止对违规煤电项目的融资。此外,还提出要加大对缓建煤电项目的信贷风险管控。在煤电机组关停后的应对方面,关停机组用地可转让或由地方政府回收,也可转产发展第三产业使用。若转产发展国家支持的生产性服务业等产业,可维持原土地用途和权利类型5年不变。对于职工的安置问题,采取的是与钢铁煤炭去产能工作同样的安置政策,并由地方政府指导督促企业依法、依规妥善处理。 “十三五”期间煤电调控的趋势判断 从整体而言,1404号文的煤电调控思路可以概括为“淘汰落后、清理整顿、严控规模、加快改造、规范管理、保障供应”,其中,淘汰落后、清理整顿、严控规模为“节流”;加快改造为“固本”;规范管理为“有序”。通过以上分析,可以对“十三五”期间的煤电调控作出一个基本的估判。 第一,新增煤电规划建设规模的提升空间较小。在“先停后增、等容量替代”原则,以及电力互济、短时互补的政策措施下,即使风险预警为绿色的湖南和海南两省也将难以有所突破。此外,煤电规划建设风险预警结果在“十三五”期间不会产生大的变化,煤电发展将呈日益收缩的态势。 第二,新建煤电机组或将逐步向高参数、大容量的集约化发展转变(除民生供热)。1404号文中指出,“要采取跨省区电力互济、电量短时互补等措施,合理安排电网运行方式,确保电力可靠供给和系统安全稳定运行”。在煤电调控日益严峻的大环境下,区域间的电力互济、短时互补会在一定程度抑制煤电以往的分散式扩张,由此逐步向集约化发展转变。 第三,供暖的“民生红线”仍难以逾越,承担供热任务机组将以热电机组为中心,逐步由抽凝式向背压式过渡,而背压式热电机组(以热定电)将成为煤电存续的主要类型。 第四,电力容量市场和发电权市场将会成为新的市场化手段,推动电力结构的优化调整,并在一定程度上拓宽煤电的发展空间。 第五,与化解煤炭产能过剩政策相同,随着电力形势的变化,在淘汰落后、清理整顿违规、严控新增规模的基础上,停建缓建煤电产能将会逐步得以规范、有序释放。其中,纳入规划的基地外送项目投产规模将会优先,其次为背压式的热电联产机组。 煤电企业面临的风险 以神华国华电力为例。在煤电调控日益严峻的大环境下,神华国华电力乃至国家能源集团均面临着巨大的发展压力。据不完全统计,截至2017年底,原神华集团纳入规划及已核准煤电项目25个,总装机容量3582万千瓦。按照国家煤电有序建设的要求,同时结合煤电规划风险预警,原神华集团全面推迟了已核准煤电项目的投产时间,合计推迟投产3079万千瓦,占22个已核准项目总装机的96%。此外,根据国家淘汰煤电落后产能的要求,“十三五”期间,计划淘汰煤电落后产能20台,合计111.6万千瓦,目前已关停14台,共61.2万千瓦。 在此形势下,对于神华国华电力而言,各厂煤电机组整体状况较为良好,且不存在需要清理整顿的违规项目,同时,一直以来改造升级工作进展顺利。截至目前,公司共有52台机组实现超低排放,占机组总数的86%,超低排放改造已迈入收尾阶段。此外,灵活性改造、节能降耗行动计划以及大机组节能追赶计划也正在有序推进。因此,在煤电调控中所承受的压力较小。相比之下,其面临的最大问题将来自严控新增煤电产能规模所带来的经营风险。 1404号文公布了2017年分省煤电缓建项目第一批名单,国华九江新建项目名列其中。同时,在2020年的风险预警中,江西的风险等级由绿色转为橙色,项目前景堪忧。而同处于江西的信丰新建一期或将面临同样的境地。 目前,除岳阳、永州项目属于风险预警等级为绿色省份(湖南)以外,锦界三期、清远、三河三期等项目均属于风险等级为红色省份,项目建设存在较大的不确定性,从而为公司带来潜在的经营风险。例如,国华清远新建项目曾被国家能源局列入停建清单。 此外,严控新增煤电产能规模也为煤基分布式能源的发展带来重重阻力,妨碍了国华公司的产业布局和调整步伐。尽管,目前对承担民生供热任务的热电联产机组调控力度较小,但是“以热定电”的基本原则,导致投资收益比例严重失衡,回报率低、回收期长,同样也使得公司面临较大的经营风险。 转型发展的策略与路径 面对当前复杂多变的电力形势,传统的煤电企业应努力通过自身的结构调整与升级,以实现企业的转型发展,进而在煤电调控的严峻环境下寻求新的突破。 以调控政策为导向,加强经营风险管控。由于不同风险等级的划分,项目建设存在较大的不确定性。因此,为了预防和控制由此可能带来的经营风险,煤电企业应以调控政策为导向,加强对煤电形势的研判与分析,并制定风险管控预案,及时应对停建、缓建以及延迟投产等多种情况,尽可能将风险造成的影响降到最低,加强经营风险管控。 以热电联产为核心,大力发展综合能源供应。热电联产将会成为今后煤电存续的主要类型,但其投资收益比例的严重失衡,在一定程度上提升了公司的经营风险。因此,在热电联产的基础上,应大力推动“热、电、冷、汽”的综合能源供应发展,通过能源的梯级利用,提升综合利用效率,进而调整投资收益比例,提高投资回报率、缩短回收周期。此外,以热电联产为核心的综合能源供应,也将会成为煤电发展的重要方向。 以“三个改造”为支撑,践行清洁能源战略。超低排放改造、节能改造以及灵活性改造是优化煤电存量的基本路径,同时也是煤电企业践行清洁能源战略的重要举措。超低排放改造和节能改造是清洁发展的基调,而灵活性改造则是清洁发展的延伸。灵活性改造不仅可提升机组调节性能,同时也为今后参与调峰调频等辅助服务提供重要支撑。因此,在今后的一段时期内,煤电企业应充分发挥各自优势,坚持以“三个改造”为支撑,持续推动煤电的清洁化发展。 以“四个市场”为平台,拓宽煤电发展空间。电力容量市场和发电权市场将会成为新的市场化手段,推动电力结构的优化调整,并在一定程度上拓宽煤电的发展空间。具体而言,按照“等容量原则”,电力容量市场可在一定程度上提升新增煤电的装机规模;发电权交易市场可提升现役机组的利用小时数和发电量,可重点关注落后产能关停规模的前三位地区,天津、北京和山西;而辅助服务市场和碳交易市场则与上述“三个改造”密切相关,通过提供调峰调频等辅助服务及碳交易,为企业带来较为可观的收益。 版权声明 本文刊载于《中国电力企业管理》2018年05期,作者系神华国华电力公司研究中心:王强 臧元峰 赵云山。 本文系《中国电力企业管理》独家稿件,版权所有

- 配合政府、混改、主辅分离,从国

2020-02-22

- 可再生能源消纳关键:进一步明确

2019-09-14

- 省级调峰辅助服务市场运营规则

2019-09-14

- 陈宗法:煤电解局:如何度过第二个

2019-09-13

- 2025年煤电装机—政策的能动空

2019-09-13