eo观察 | 一升油品半升税,成品油消费税征收新规,能否堵上炼化企业逃税漏洞?

eo实习记者 潘秋杏

2018年1月2日,国家税务总局发布《关于成品油消费税征收管理有关问题的公告》(以下简称《公告》),公告的目的在于“规范成品油消费税征收管理、营造良好营商环境”,将于3月1日开始实施。

业内人士表示,这意味着,一些民营炼油化工企业和部分不法分子通过原有开票制度逃税的难度增加,而未来成品油消费税监管还会不断收紧。

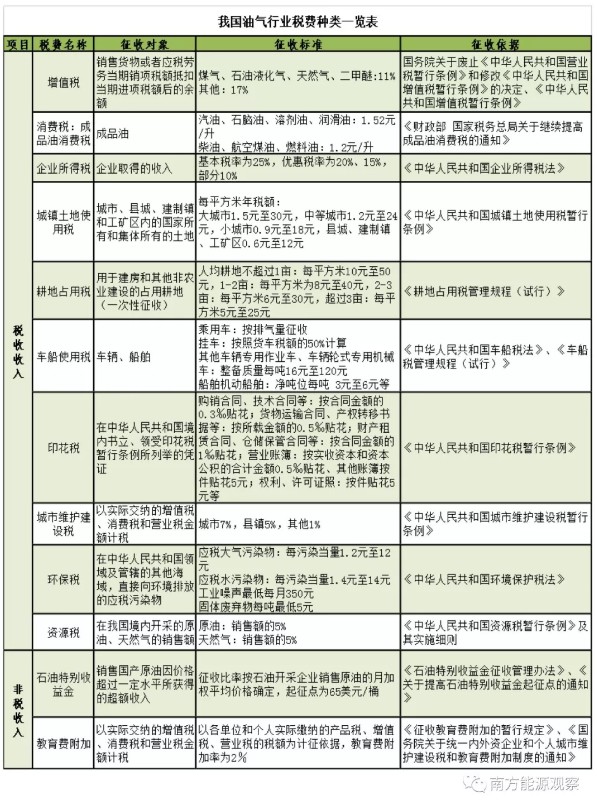

经过梳理我国油气行业目前的税种、征收标准,eo记者发现,增值税、消费税在企业的税负中比重较高,而资源税类比重较低。

成品油消费税是对成品油征收的消费税,包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油和燃料油7个子目,是以提高油品价格来控制消费总量、鼓励节能减排的税收政策。

据了解,一些炼油化工企业加工流程短,产品单一,加工成本低,虽然可以通过主产品获得一定的利润,但主产品收率相对较低,副产的中间原料价格直接影响企业的经济效益。这些短加工流程企业包括以液化石油气为原料生产MTBE、芳烃汽油的民营企业,也包括缺乏深加工设施的重油加工企业。

在现行消费税制度下,短加工流程企业要维持盈利,就要提高中间原料价格,后续深加工企业的生产成本也随之推高。于是,一些企业在开票中发现了“灵活的方式”,可以规避部分税费,增加价格优势。过去,税收开票方式以手动开票为主,事后才验票追溯,发现问题才处罚,这些企业因此铤而走险。例如,有企业采取借开MTBE和芳烃等产品税费相对较低的发票替代汽油的发票,使用“稀释沥青”的名义进口燃料油等。

《公告》规定,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具,正确选择商品和服务税收分类编码。不久前发布的《关于增值税发票管理若干事项的公告》亦对商品编码做出详细的要求,其中涉及石油制品的商品分类编码多达22项,这意味着成品油生产和经销企业必须在线上使用模块开具成品油发票,且某一商品分类编码不得随意更换。

目前,主营及地方炼厂开工率仍维持较高水平。2015年2月,随着国家发改委发出《关于进口原油使用管理有关问题的通知》,具备一定规模的民营炼厂纷纷申请进口原油的使用配额,开工率有进一步提升,例如山东地区的平均开工率上升至69.8%,创历史新高。

但当原油逐步成为民营炼厂的主要原料后,“灵活的开票方式”依旧可以让一些企业降低成本、增加产品的价格优势。不过,开票新规出台后,“灵活的开票方式”能否得到有效遏制、炼油化工企业能受到多大的影响仍需观察。

油气行业背负着名目繁多的税费。世界主要产油国的石油税费基本上由所有工业企业的普通税费(如所得税等)和油气矿业特有的税费(如权利金、资源租金税、矿业权租金等)组成。据eo不完全统计,在我国现行的税费中,有12种适用于油气行业。

来源:eo据公开资料整理

在我国油气行业缴纳的税费中,增值税、消费税、石油特别收益金所占的比例较大。而2014年末至2015年初,财政部和国家税务总局连续三次提高成品油消费税,累计上调比例超过50%,使得成品油价格中的税费占比大幅提高,因此又有“一升油品半升税”的说法。早在2013年,党的十八届三中全会就提出“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”。

企业在被征收各种税费的同时,国家了采取了一些措施缓解油气企业的实际税费负担。例如从2015 年1 月1 日起,石油特别收益金起征点从2011年规定的55 美元/桶提高至65 美元/桶。

天然气作为清洁的化石能源,得到了财税政策一定的支持。例如在增值税中,石油液化气、天然气等的税率为11%,比增值税基本税率17%要低。

在我国,资源税是指以各种应税自然资源为课税对象,体现国有资源有偿使用而征收的一种税。虽然资源类税费在企业诸多税费成本中所占比例还是较低,但国家对环境保护的措施在逐步加强。

1982年,国务院发布了《中华人民共和国对外合作开采海洋石油条例》,开启了我国资源有偿开采的篇章。1984年,为了逐步建立和健全我国的资源税体系,我国对煤炭、原油和天然气三种自然资源征税,后来又对铁矿石征收。2011年,我国资源税的征收范围扩大到煤炭、原油、天然气、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐。

2016年7月1日起,我国全面推进资源税改革,其中一项重要内容是在河北省开展水资源税试点,采取水资源费改税方式,将地表水和地下水纳入征税范围。2017年12月1日起,水资源税改革试点扩大到北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏9个省份。

《环境保护税法》也于2018年1月1日正式实施,向环境排放应税污染物的企业事业单位和其他生产经营者,按规定缴纳环境保护税。征税对象包括《环境保护税法》所附《环境保护税税目税额表》、《应税污染物和当量值》规定的大气污染物、水污染物、固体废物和噪声4大类117种应税污染物。

在环境保护和税收双重监管下,一些原本享受了非常规“税收优惠”的炼油化工企业,以及成品油企业或面临新的挑战。

参考文献:

白彦锋,邱璇璇,张静.我国当前成品油消费税改革的方案选择[J].税务研究,2015(4)

中国能源经济展望——资源税体制研究(2014).中国人民大学出版社

李月清.一升油品半升税我国石油企业税费负担究竟有多高[N].中国石油企业,2016 (4)

侯凯锋.成品油消费税政策对炼化企业的影响分析[J].中外能源, 2013 , 18 (4) :63-67

王育宝,吕嘉郁. 中国油气企业税费负担的国际比较[J].经济问题探索 , 2013 (7) :45-51

相关新闻:

-

无相关信息

- 配合政府、混改、主辅分离,从国

2020-02-22

- 可再生能源消纳关键:进一步明确

2019-09-14

- 省级调峰辅助服务市场运营规则

2019-09-14

- 陈宗法:煤电解局:如何度过第二个

2019-09-13

- 2025年煤电装机—政策的能动空

2019-09-13